Miljoenen auto’s moesten worden teruggehaald naar de dealers van diverse fabrikanten. Even zovele schadeclaims kwamen binnen bij de fabrikant van de airbags die daarvoor hadden gezorgd; Takata uit Japan. En al die claims en de vervanging van defecte door goede airbags waren te veel voor het geplaagde bedrijf. Het ging onlangs failliet. Dat maakt het probleem van die schadeclaims en omruiloefeningen er niet minder op. Immers er rijden nog steeds auto’s rond in de wereld waarvan de airbags niet betrouwbaar zijn in geval van nood. In het verleden zijn airbags van de firma soms afgegaan met dodelijke gevolgen. Omdat er metalen delen van de constructie mee naar buiten schoten wat ernstige gevolgen had. Maar ook waren er airbags die nauwelijks werkten na activeren. Kortom, een rampenplan. En veel autofabrikanten reageerden traag op de incidenten of zelfs helemaal niet. Het was eigenlijk de Amerikaanse overheid die hen dwong maatregelen te nemen. Heel wat merken gebruik(t)en die airbags en het is nu de vraag hoe die deze problemen op gaan lossen nu de bron van alle ellende niet meer in staat is haar verplichtingen na te komen… (CNN)

GM gaat juridische strijd aan met Venezolaanse nationalisatie…

![]() Het dictatoriale regime in Venezuela doet er alles aan om de eigen economie overeind te houden. Kennelijk met allerlei illegale middelen. Zo nationaliseerde het onlangs een autofabriek van General Motors bij de stad Valencia. Dit tegen de wil in van het autoconcern. Dat laat het er dan ook niet bij zitten en neemt alle juridische stappen die nodig zijn om haar eigendommen in het Zuid-Amerikaanse land te beschermen. De Venezolaanse staat nam zonder betaling alles over wat in en rond de productielijn van GM aanwezig was. Ook alle voorraden auto’s, de kantoren etc. GM zegt dat de schade aan haar imago, maar ook financieel, groot is. Daarbij kent GM in het land zelf een kleine 80 dealers die nu ook op zoek moeten naar ander werk. De fabriek die nu is overgenomen houdt 2700 mensen aan het werk. Intussen is wel duidelijk dat de eens zo vruchtbare auto-industrie in het land door het linkse bewind in de afgelopen jaren op sterven na dood is. (Reuters)

Het dictatoriale regime in Venezuela doet er alles aan om de eigen economie overeind te houden. Kennelijk met allerlei illegale middelen. Zo nationaliseerde het onlangs een autofabriek van General Motors bij de stad Valencia. Dit tegen de wil in van het autoconcern. Dat laat het er dan ook niet bij zitten en neemt alle juridische stappen die nodig zijn om haar eigendommen in het Zuid-Amerikaanse land te beschermen. De Venezolaanse staat nam zonder betaling alles over wat in en rond de productielijn van GM aanwezig was. Ook alle voorraden auto’s, de kantoren etc. GM zegt dat de schade aan haar imago, maar ook financieel, groot is. Daarbij kent GM in het land zelf een kleine 80 dealers die nu ook op zoek moeten naar ander werk. De fabriek die nu is overgenomen houdt 2700 mensen aan het werk. Intussen is wel duidelijk dat de eens zo vruchtbare auto-industrie in het land door het linkse bewind in de afgelopen jaren op sterven na dood is. (Reuters)

Dieselrijders blijken minder schadegevoelig…

Ze hebben in de ogen van met name stedelijke milieufanaten vaak de naam opgebouwd dat ze al vervuilend goed zijn voor veel geram en gedram en daarbij ook nog eens ons aller levens op het spel zetten. Ze rijden veel, hard en houden zich niet aan de regels. Zo, dat was even het vooroordeel! In de praktijk blijken dieselrijders flink veilig te rijden en minder schades te maken dan de vaak minder kilometers rijdende benzinerijders. Ervaring als leidraad voor veiligheid? Volgens de verzekeringssite Autoverzekering.nl leggen dieselrijders jaarlijks 50% meer kilometers af maar hebben ze toch een heel stuk minder last van schade. De leaserijder in een gunstig daglicht. Het mag van mij best eens. Overigens rijdt men het veiligst in het relatief rustige Zeeland. Ook in Overijssel en Friesland rijdt men veelal schadevrije jaren. De verzekeringssite onderzocht 7.146 cases. Geeft een erg aardig beeld. (F&L)

Ze hebben in de ogen van met name stedelijke milieufanaten vaak de naam opgebouwd dat ze al vervuilend goed zijn voor veel geram en gedram en daarbij ook nog eens ons aller levens op het spel zetten. Ze rijden veel, hard en houden zich niet aan de regels. Zo, dat was even het vooroordeel! In de praktijk blijken dieselrijders flink veilig te rijden en minder schades te maken dan de vaak minder kilometers rijdende benzinerijders. Ervaring als leidraad voor veiligheid? Volgens de verzekeringssite Autoverzekering.nl leggen dieselrijders jaarlijks 50% meer kilometers af maar hebben ze toch een heel stuk minder last van schade. De leaserijder in een gunstig daglicht. Het mag van mij best eens. Overigens rijdt men het veiligst in het relatief rustige Zeeland. Ook in Overijssel en Friesland rijdt men veelal schadevrije jaren. De verzekeringssite onderzocht 7.146 cases. Geeft een erg aardig beeld. (F&L)

Teslarijders houden zich het minst aan de regels…

Tesla-rijders ontvingen in 2016 de meeste bekeuringen van alle leaserijders. Met bijna vier boetes per auto eindigen ze boven Landrover, BMW en Audi. Ook rijden Tesla-bestuurders veel schade. Dit blijkt uit een onderzoek van mobiliteitsprovider Athlon naar bekeuringen en autoschades onder Nederlandse leaserijders in 2016.

Tesla-rijders ontvingen in 2016 de meeste bekeuringen van alle leaserijders. Met bijna vier boetes per auto eindigen ze boven Landrover, BMW en Audi. Ook rijden Tesla-bestuurders veel schade. Dit blijkt uit een onderzoek van mobiliteitsprovider Athlon naar bekeuringen en autoschades onder Nederlandse leaserijders in 2016.

Tesla-eigenaren domineren de top 5 als het gaat om de meeste bekeuringen. Ook behoren zij tot de grootste brokkenpiloten: Tesla-bestuurders staan op de tweede plaats als het gaat om het rijden van schade. Alfa-bezitters reden de meeste schade: ruim 15% meer dan Tesla-rijders. Opvallend feitje is dat bestuurders van luxe merken niet de duurste boetes rijden. Smart-rijders kregen namelijk gemiddeld genomen de hoogste boetes. Zij mochten per bekeuring ruim € 105,- afrekenen, 27% meer dan het gemiddelde boetebedrag van € 83,15,-. Suzuki-rijders zijn het braafste jongetje uit de klas. Zij kregen de minste boetes én reden de minste schade. In vergelijking met 2015 is er in totaal dit jaar slechts 1% meer schade gereden. Zo blijkt uit onderzoek van Athlon Lease.

Marchel Koops van Athlon: ‘Audi-bestuurders en BMW-rijders worden vaak gezien als gewaagde rijders, maar de data lijkt deze aanname enigszins te ontkrachten. Ze reden dit jaar namelijk ruim 28% minder schade dan de nummer 1 (Alfa-rijders). En waar Audi-rijders in 2015 nog de meeste verkeersovertredingen maakten, sleepten de Tesla-bestuurders dit jaar 34% meer bekeuringen binnen.’

Marchel Koops van Athlon: ‘Audi-bestuurders en BMW-rijders worden vaak gezien als gewaagde rijders, maar de data lijkt deze aanname enigszins te ontkrachten. Ze reden dit jaar namelijk ruim 28% minder schade dan de nummer 1 (Alfa-rijders). En waar Audi-rijders in 2015 nog de meeste verkeersovertredingen maakten, sleepten de Tesla-bestuurders dit jaar 34% meer bekeuringen binnen.’

Top 5 boetes per merk Top 5 schades per merk

1. Tesla 1. Alfa

2. Landrover 2. Tesla

3. BMW 3. Lexus

4. Audi 4. BMW

5. Alfa 5. Audi

Vrouwen ontvingen in 2016 bijna 13% meer bekeuringen dan mannen. Wel zijn de mannen vaak iets duurder uit: gemiddeld betaalden mannen €84,45,- aan bekeuringen en vrouwen €80,73,-. Bijna driekwart van die boetes werd uitgedeeld voor snelheidsovertredingen. Parkeerboetes (11%) komen op een tweede plek, door rood rijden staat met 2% op de derde plaats van meest ontvangen boetes. Vrouwen lijken voorzichtiger te rijden dan mannen. Mannen reden namelijk ruim 6% meer schade dan vrouwen.

Grotere auto’s, steeds meer parkeerruimte nodig…

Leuk hoor, die trend om steeds grotere auto’s te kopen, denk maar eens aan de SUV-Hype van dit moment, maar in parkeergarages of soortgelijke openbare plekken in de winkelcentra van steden en dorpen zijn die wagens domweg te groot. Met een steeds groter risico op schade aan de eigen of ander mans auto’s. Zeker oudere parkeergarages zijn nog gemaakt met een gemiddeld volume voor de auto’s van toen men die gebouwen neerzette in het achterhoofd van de planners. Als je ziet dat in oudere parkeergebouwen (en op parkeerplaatsen in de open lucht) uit wordt gegaan van een gemiddelde wagenlengte van 4.80mtr bij 2.40mtr breed, weet je bij voorbaat al dat veel van die stoere bombasten die tegenwoordig zo graag worden gekocht, niet gaan passen en links en rechts, maar vooral voor en achter uitsteken.Zo is een Mercedes GL 5.05mtr lang, 1.98mtr breed, net als een Audi Q7. Dan steekt 25cm van je nieuwe SUV aardig uit. Bij de Land Rover Discovery 5 is de breedte een probleem, die is nl. 2.00 mtr. Heb je als je strak parkeert nog maar 40cm aan beide kanten om de deuren te openen. En precies daar zit het probleem. Mensen in die soort wagens wil die portieren nogal eens bruusk open rammen en daarbij de naast geparkeerde auto’s beschadigen.

Leuk hoor, die trend om steeds grotere auto’s te kopen, denk maar eens aan de SUV-Hype van dit moment, maar in parkeergarages of soortgelijke openbare plekken in de winkelcentra van steden en dorpen zijn die wagens domweg te groot. Met een steeds groter risico op schade aan de eigen of ander mans auto’s. Zeker oudere parkeergarages zijn nog gemaakt met een gemiddeld volume voor de auto’s van toen men die gebouwen neerzette in het achterhoofd van de planners. Als je ziet dat in oudere parkeergebouwen (en op parkeerplaatsen in de open lucht) uit wordt gegaan van een gemiddelde wagenlengte van 4.80mtr bij 2.40mtr breed, weet je bij voorbaat al dat veel van die stoere bombasten die tegenwoordig zo graag worden gekocht, niet gaan passen en links en rechts, maar vooral voor en achter uitsteken.Zo is een Mercedes GL 5.05mtr lang, 1.98mtr breed, net als een Audi Q7. Dan steekt 25cm van je nieuwe SUV aardig uit. Bij de Land Rover Discovery 5 is de breedte een probleem, die is nl. 2.00 mtr. Heb je als je strak parkeert nog maar 40cm aan beide kanten om de deuren te openen. En precies daar zit het probleem. Mensen in die soort wagens wil die portieren nogal eens bruusk open rammen en daarbij de naast geparkeerde auto’s beschadigen. Nee?? Dacht het wel, het overkwam mij onlangs in een soortgelijke situatie toen iemand een deur van zijn SUV (ik had niet gelet op het kenteken van de auto naast me, wel op het feit dat het een SUV was en daarom al wat ruimer geparkeerd) in de bovenkant van mijn compacte hatch boorde. De deuk was mijn rekening natuurlijk, de dader verdwenen. Is dit uitzonderlijk? Nee hoor, het komt veel voor en al die schades lopen langzaam op. Verzekeraars luiden nu de noodklok en geven aan dat deze trend zal gaan doorwerken in de premies als er geen oplossing wordt gezocht. Modernere parkeergarages gaan al uit van grotere plekken per voertuig. Maar die oudere garages zijn overal nog veel in gebruik en niet een, twee, drie aangepast. Kortom het vraagt oplettendheid en aanpassing van hen die met zo’ n rijdende zeecontainer ergens parkeren waar het ‘gaatje’ wel erg klein of smal is. Maar of dat wat uithaalt? (NP)

Nee?? Dacht het wel, het overkwam mij onlangs in een soortgelijke situatie toen iemand een deur van zijn SUV (ik had niet gelet op het kenteken van de auto naast me, wel op het feit dat het een SUV was en daarom al wat ruimer geparkeerd) in de bovenkant van mijn compacte hatch boorde. De deuk was mijn rekening natuurlijk, de dader verdwenen. Is dit uitzonderlijk? Nee hoor, het komt veel voor en al die schades lopen langzaam op. Verzekeraars luiden nu de noodklok en geven aan dat deze trend zal gaan doorwerken in de premies als er geen oplossing wordt gezocht. Modernere parkeergarages gaan al uit van grotere plekken per voertuig. Maar die oudere garages zijn overal nog veel in gebruik en niet een, twee, drie aangepast. Kortom het vraagt oplettendheid en aanpassing van hen die met zo’ n rijdende zeecontainer ergens parkeren waar het ‘gaatje’ wel erg klein of smal is. Maar of dat wat uithaalt? (NP)

Autodelen blijkt minder schadegevoelig…

Een van de meest gehoorde bezwaren om als autobezitter niet aan autodelen te doen, is het risico op schade. De risico’s die autodelen met zich meebrengt zijn echter minimaal. Per verhuurdag is de kans op schade door een ongeval slechts 0,03%. Dit blijkt uit cijfers van autodeelplatform ParkFlyRent. In 97% van alle schadegevallen was deze schade al verholpen voor terugkomst van de eigenaar.

Een van de meest gehoorde bezwaren om als autobezitter niet aan autodelen te doen, is het risico op schade. De risico’s die autodelen met zich meebrengt zijn echter minimaal. Per verhuurdag is de kans op schade door een ongeval slechts 0,03%. Dit blijkt uit cijfers van autodeelplatform ParkFlyRent. In 97% van alle schadegevallen was deze schade al verholpen voor terugkomst van de eigenaar.

Autodelers die schade hebben ondervonden tijdens het autodelen lijken niet minder geneigd opnieuw de auto te delen. Het percentage autodelers dat zijn auto na schade opnieuw ter beschikking stelt voor autodelen is gelijk aan het aantal autodelers waarvan het voertuig geen schade heeft opgelopen. Voorwaarde daarvoor is wel dat het deelplatform in kwestie de schadeafhandeling goed heeft opgepakt. Robert van Dijk, autodeler van het eerste uur heeft via meerdere deelplatformen aan autodelen gedaan en doet nu aan autodelen via autodeelplatform ParkFlyRent: “Ik vond de eerste keer dat ik aan autodelen deed best eng, maar het went snel. Toch was er bij mijn derde parkeerperiode wel schade. Mijn voorspoiler is vrij laag en er was over een stoepje geschaafd. ParkFlyRent informeerde me gelijk en loste het ook op. Toen we terugkwamen op Schiphol was het keurig in nieuwstaat hersteld, wij hebben er dus geen grammetje pijn aan gehad.”

Om te zorgen dat autodelers die hun auto ter beschikking stellen voor autodelen niet de kans lopen bij eventuele schade hun schadevrije jaren te verliezen wordt door autodeelplatformen naar oplossingen gezocht. Iedere huurder die gebruik maakt van autodelen is volledig verzekerd maar heeft, net zoals bij een reguliere verzekering, eigen risico. Dit eigen risico varieert van €250,- tot €1000,-.

Om te zorgen dat autodelers die hun auto ter beschikking stellen voor autodelen niet de kans lopen bij eventuele schade hun schadevrije jaren te verliezen wordt door autodeelplatformen naar oplossingen gezocht. Iedere huurder die gebruik maakt van autodelen is volledig verzekerd maar heeft, net zoals bij een reguliere verzekering, eigen risico. Dit eigen risico varieert van €250,- tot €1000,-.

Voor de veiligheid is de controle van de identiteit van de autohuurder belangrijk. Naast de verzekering wordt iedere huurder door ParkFlyRent dan ook gescreend op zijn identiteit middels een controlescan van het paspoort/ID-bewijs en het rijbewijs incl. het uitlezen van de RFID-chip en controle van de ultraviolet kenmerken. Naast deze check wordt de BOVAG Elena database ook nageslagen op eerder frauduleus gedrag. De deelauto wordt pas verstrekt nadat er twee identiteitsbewijzen en een creditcard zijn getoond die op exact dezelfde naam staan.

________________________________________

Verzekeringspremies stijgen sterk…

Zelf praten de verzekeraars over sterk gestegen kosten door meer en grotere schadegevallen en vaak een hoop extra rompslomp bij de afwikkeling, maar feit is dat zij de kosten voor zowel elke autoverzekeringsvorm sterk lieten stijgen. Voor jongere bestuurders die een WA afsluiten is die premiestijging het grootst geweest. Meer dan acht tientjes per jaar. WA-Plus steeg ook met een fiks bedrag, de laagste stijging laat de All-Riskverzekering zien. Kennelijk is onder jongeren het aantal schadegevallen dat met name aan derden wordt toegebracht zodanig uit de hand gelopen dat de meeste verzekeraars daar fiks geld op verloren. En op advies van toezichthouders in de branche zijn de premies daarop aangepast. Verlies lijden is geen optie voor deze ondernemingen. Maar prijsverhogingen met 15-25% zijn wel erg stevig. Hoe dan ook, mocht je zelf nog een auto willen verzekeren, bedenk dan dat offertes van vorig jaar dit jaar geen garantie meer zijn voor een budgetprijs of extra toegevoegde waarden. Verzekeren wordt weer kostendekkend gemaakt en dat betalen we allemaal. Overigens is er ook een advies gegeven om meer te werken met bonussen voor verzekerden die wel risicovrij rondrijden en zich aan de regels houden. Dat werkt een ander gedrag in de hand en daardoor minder kans op schade of ongelukken.

Zelf praten de verzekeraars over sterk gestegen kosten door meer en grotere schadegevallen en vaak een hoop extra rompslomp bij de afwikkeling, maar feit is dat zij de kosten voor zowel elke autoverzekeringsvorm sterk lieten stijgen. Voor jongere bestuurders die een WA afsluiten is die premiestijging het grootst geweest. Meer dan acht tientjes per jaar. WA-Plus steeg ook met een fiks bedrag, de laagste stijging laat de All-Riskverzekering zien. Kennelijk is onder jongeren het aantal schadegevallen dat met name aan derden wordt toegebracht zodanig uit de hand gelopen dat de meeste verzekeraars daar fiks geld op verloren. En op advies van toezichthouders in de branche zijn de premies daarop aangepast. Verlies lijden is geen optie voor deze ondernemingen. Maar prijsverhogingen met 15-25% zijn wel erg stevig. Hoe dan ook, mocht je zelf nog een auto willen verzekeren, bedenk dan dat offertes van vorig jaar dit jaar geen garantie meer zijn voor een budgetprijs of extra toegevoegde waarden. Verzekeren wordt weer kostendekkend gemaakt en dat betalen we allemaal. Overigens is er ook een advies gegeven om meer te werken met bonussen voor verzekerden die wel risicovrij rondrijden en zich aan de regels houden. Dat werkt een ander gedrag in de hand en daardoor minder kans op schade of ongelukken.

Roze auto´s minst betrokken bij schade…

De Consumentenbond constateerde deze week dat de kleur van een auto van invloed is op de hoogte van de verzekeringspremie. Zij stelde dit (terecht) een de kaak d.m.v. een onderzoek onder verschillende verzekeraars:

De Consumentenbond constateerde deze week dat de kleur van een auto van invloed is op de hoogte van de verzekeringspremie. Zij stelde dit (terecht) een de kaak d.m.v. een onderzoek onder verschillende verzekeraars:

Verzekeraar InShared, die zelf geen aparte kleurpremies hanteert, dook n.a.v. het onderzoek in de eigen database en analyseerde de gemelde schadegevallen van de afgelopen vijf jaar. Zij stelt vanuit haar ervaringen en eigen onderzoek, dat het niet alleen dubbelop is, om consumenten naast hun premie ook op basis van de kleur van de auto te belasten, maar ook nog eens totale onzin! Uit de analyse onder schadegevallen van de afgelopen vijf jaar blijkt dat de kleur van de auto helemaal geen verband houdt met het potentiële schaderisico. Wel spelen belangrijke factoren zoals cataloguswaarde, motorvermogen en gewicht hierbij een rol. Een bestuurder van een zwarte auto zou dus absoluut geen hoger premiebedrag moeten betalen dan bijvoorbeeld een bestuurder van een groene auto.

Opvallend is wel de kleur roze. Uit de analyse blijkt dat bestuurders van een roze auto (de enige uitschieter!) minder risico lopen op schadelast en zouden in het kader van het onderzoek dus eigenlijk juist een lagere premie moeten betalen. Op basis van de conclusie gaat InShared binnenkort bepalen of bestuurders van een roze auto, in tegenstelling tot een hogere premie, juist een lagere premie hoeven te betalen.

Opvallend is wel de kleur roze. Uit de analyse blijkt dat bestuurders van een roze auto (de enige uitschieter!) minder risico lopen op schadelast en zouden in het kader van het onderzoek dus eigenlijk juist een lagere premie moeten betalen. Op basis van de conclusie gaat InShared binnenkort bepalen of bestuurders van een roze auto, in tegenstelling tot een hogere premie, juist een lagere premie hoeven te betalen.

Onderstaand de analyse van onze onderzoeksafdeling en aangehangen de grafieken n.a.v. de analyse. M

Eigen onderzoek van InShared toont dus duidelijk andere resultaten dan in de pers vandaag getoond. Als we kijken naar de schades op de WA portefeuille (de aansprakelijkheid jegens derden) van de afgelopen 5 jaar, dan volgt op basis van de verdeling naar kleur de volgende grafiek (1).

De roze balkjes tonen de verdeling van verzekerde auto’s naar kleur; de stippellijn toont het relatieve risico naar kleur ten opzichte van het gemiddelde. Opvallend is dat blauw, bruin, grijs, en zwart niet van elkaar verschillen en een gemiddeld risico vertonen. Creme, geel, oranje, paars, rood, roze en wit scoren iets beter dan gemiddeld. Beige en groen zijn iets slechter dan gemiddeld.

De roze balkjes tonen de verdeling van verzekerde auto’s naar kleur; de stippellijn toont het relatieve risico naar kleur ten opzichte van het gemiddelde. Opvallend is dat blauw, bruin, grijs, en zwart niet van elkaar verschillen en een gemiddeld risico vertonen. Creme, geel, oranje, paars, rood, roze en wit scoren iets beter dan gemiddeld. Beige en groen zijn iets slechter dan gemiddeld.

Maar bepaalde merken en types worden vaker in een speciale kleur verkocht (denk maar aan Ferrari-rood). Als je een goede analyse wilt uitvoeren, moet je daarom corrigeren voor alle andere statistisch significante factoren, zoals cataloguswaarde, motorvermogen, gewicht en dergelijke. Als je dat doet kun je het volgende plaatje (grafiek 2) opmaken, waarbij we naast de stippellijn met het feitelijke risico ook de roze lijn tonen wat de resultaten zijn gecorrigeerd op die andere significante factoren. In ons model blijkt duidelijk dat kleur niet statistisch relevant is en wordt ook niet meegenomen in ons prijsmodel. We kunnen het effect van de kleur voorspellen, maar dat is alleen omdat het een afgeleide is van die andere factoren, zoals vermogen, cataloguswaarde en dergelijke. De enige uitschieter is echter de roze auto. Deze scoort in werkelijkheid beter dan we op grond van overige factoren kunnen verklaren. Een roze auto heeft dus minder schades/schadelast. http://www.consumentenbond.nl/actueel/nieuws/2016/autokleur-beinvloedt-hoogte-verzekeringspremie/

Maar bepaalde merken en types worden vaker in een speciale kleur verkocht (denk maar aan Ferrari-rood). Als je een goede analyse wilt uitvoeren, moet je daarom corrigeren voor alle andere statistisch significante factoren, zoals cataloguswaarde, motorvermogen, gewicht en dergelijke. Als je dat doet kun je het volgende plaatje (grafiek 2) opmaken, waarbij we naast de stippellijn met het feitelijke risico ook de roze lijn tonen wat de resultaten zijn gecorrigeerd op die andere significante factoren. In ons model blijkt duidelijk dat kleur niet statistisch relevant is en wordt ook niet meegenomen in ons prijsmodel. We kunnen het effect van de kleur voorspellen, maar dat is alleen omdat het een afgeleide is van die andere factoren, zoals vermogen, cataloguswaarde en dergelijke. De enige uitschieter is echter de roze auto. Deze scoort in werkelijkheid beter dan we op grond van overige factoren kunnen verklaren. Een roze auto heeft dus minder schades/schadelast. http://www.consumentenbond.nl/actueel/nieuws/2016/autokleur-beinvloedt-hoogte-verzekeringspremie/

VW; geen hard bewijs voor nog meer manipulaties…

Uit een interview dat de Duitse topmanager Osterloh gaf aan de media in eigen land komt naar voren dat een intern en extern onderzoek niet naar voren heeft gebracht dat buiten de zgn. dieselsoftware van de EA-189 motoren nog meer manipulaties hebben plaatsgevonden binnen het concern. En die toegegeven manipulatie met software op de bewuste dieselmotoren lijkt beperkt bekend te zijn geweest binnen het management en de staf van het bedrijf. Volgens Osterloh zouden niet meer dan 100 medewerkers van de in totaal 600.000 die VW in dienst heeft als concern, betrokken zijn geweest bij het sjoemelen met de uitstootwaarden van de bewuste motoren en modellen. Een deel van die medewerkers is op non-actief gezet of ontslagen. VW werkt hard op de ‘schade’ te herstellen en reserveert miljarden om de wellicht opgelegde boetes te kunnen betalen. Dat hieraan een juridische procedure vooral zal gaan is wel duidelijk. Ook werd geld opzij gezet om klanten die aantoonbaar schade hebben geleden door de affaire te compenseren. Maar tegelijk werkt Volkswagen als geheel hard om de trouwe klanten van de groepsmerken het vertrouwen te kunnen blijven houden in de kwaliteit van hun keuze. Een en ander zal in nauwe samenwerking met de lokale landsvertegenwoordigers of importeurs gebeuren.

Uit een interview dat de Duitse topmanager Osterloh gaf aan de media in eigen land komt naar voren dat een intern en extern onderzoek niet naar voren heeft gebracht dat buiten de zgn. dieselsoftware van de EA-189 motoren nog meer manipulaties hebben plaatsgevonden binnen het concern. En die toegegeven manipulatie met software op de bewuste dieselmotoren lijkt beperkt bekend te zijn geweest binnen het management en de staf van het bedrijf. Volgens Osterloh zouden niet meer dan 100 medewerkers van de in totaal 600.000 die VW in dienst heeft als concern, betrokken zijn geweest bij het sjoemelen met de uitstootwaarden van de bewuste motoren en modellen. Een deel van die medewerkers is op non-actief gezet of ontslagen. VW werkt hard op de ‘schade’ te herstellen en reserveert miljarden om de wellicht opgelegde boetes te kunnen betalen. Dat hieraan een juridische procedure vooral zal gaan is wel duidelijk. Ook werd geld opzij gezet om klanten die aantoonbaar schade hebben geleden door de affaire te compenseren. Maar tegelijk werkt Volkswagen als geheel hard om de trouwe klanten van de groepsmerken het vertrouwen te kunnen blijven houden in de kwaliteit van hun keuze. Een en ander zal in nauwe samenwerking met de lokale landsvertegenwoordigers of importeurs gebeuren.

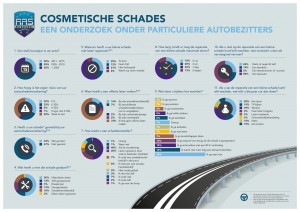

Eigen schade nauwelijks hersteld…

Ruim tweederde van de parkeerschades aan eigen auto’s wordt door de eigenaren niet gemeld bij hun verzekering. In de helft van de schadegevallen laat de eigenaar de parkeerschade niet herstellen. Dat blijkt uit onderzoek onder autobezitters in opdracht van Allround Automotive Solutions (A.A.S.), bij de introductie van A.A.S. Dagherstel. Onder dit nieuwe label biedt A.A.S. autobezitters de mogelijkheid om met de modernste technieken kleine schades snel en effectief te laten repareren. “Dat moeten we nog wel bekend maken”, zegt Nicole Spenkelink, directeur van A.A.S. “Driekwart van de autobezitters heeft geen idee wat het kost om een parkeerdeuk te laten repareren. Daarom kan de klant bij A.A.S. Dagherstel direct zien wat de kosten zijn, hoelang het duurt en zelfs welke besparing het oplevert voor het milieu. Die transparantie maakt A.A.S. Dagherstel onderscheidend.”

Ruim tweederde van de parkeerschades aan eigen auto’s wordt door de eigenaren niet gemeld bij hun verzekering. In de helft van de schadegevallen laat de eigenaar de parkeerschade niet herstellen. Dat blijkt uit onderzoek onder autobezitters in opdracht van Allround Automotive Solutions (A.A.S.), bij de introductie van A.A.S. Dagherstel. Onder dit nieuwe label biedt A.A.S. autobezitters de mogelijkheid om met de modernste technieken kleine schades snel en effectief te laten repareren. “Dat moeten we nog wel bekend maken”, zegt Nicole Spenkelink, directeur van A.A.S. “Driekwart van de autobezitters heeft geen idee wat het kost om een parkeerdeuk te laten repareren. Daarom kan de klant bij A.A.S. Dagherstel direct zien wat de kosten zijn, hoelang het duurt en zelfs welke besparing het oplevert voor het milieu. Die transparantie maakt A.A.S. Dagherstel onderscheidend.”

“Met A.A.S. Dagherstel bieden we een laagdrempelige toegang tot herstel van kleine schades. Uit het onderzoek blijkt dat veel mensen die schades laten zitten, maar ook dat er nog veel onbekendheid is met de mogelijkheden die er op het vlak van cosmetisch schadeherstel zijn. Daar spelen we op in, om te beginnen in onze eigen vestiging in Den Haag Forepark”, verklaart Spenkelink, verwijzend naar de flagship store in Den Haag, waarin A.A.S samen met twee A.A.S. ondernemers participeert. Hier worden allerlei technische innovaties en marketingconcepten getest, zoals A.A.S. Dagherstel.

Ongeveer 40% van de ondervraagden vindt dat de reparatie van kleine schades niet langer dan 4 uur mag duren. Die tijd wordt dan bij voorkeur doorgebracht met lezen, werken, TV kijken of gewoon niets doen. Enkele geïnterviewden gaven aan wel wat te zien in de diensten van een masseur, kapper of schoonheidsspecialiste. Spenkelink: “Het veraangenamen van de wachttijd is een belangrijke issue binnen A.A.S. Dagherstel. We zorgen voor prima werkplekken met Wifi en de wachtruimte is als een gezellige huiskamer ingericht. Die omgeving maakt dat de klant graag even wil wachten. En wil men toch vervangend vervoer, dan is er altijd een fiets of scooter beschikbaar of wordt de klant even thuisgebracht.” Bewust is ervoor gekozen om geen auto als vervangend vervoer in te zetten. “Daardoor kunnen wij de prijzen laag houden. De behoefte is ook minder omdat de meeste schades snel hersteld kunnen worden. Daarvan profiteert ook het milieu”, aldus Spenkelink.

Ongeveer 40% van de ondervraagden vindt dat de reparatie van kleine schades niet langer dan 4 uur mag duren. Die tijd wordt dan bij voorkeur doorgebracht met lezen, werken, TV kijken of gewoon niets doen. Enkele geïnterviewden gaven aan wel wat te zien in de diensten van een masseur, kapper of schoonheidsspecialiste. Spenkelink: “Het veraangenamen van de wachttijd is een belangrijke issue binnen A.A.S. Dagherstel. We zorgen voor prima werkplekken met Wifi en de wachtruimte is als een gezellige huiskamer ingericht. Die omgeving maakt dat de klant graag even wil wachten. En wil men toch vervangend vervoer, dan is er altijd een fiets of scooter beschikbaar of wordt de klant even thuisgebracht.” Bewust is ervoor gekozen om geen auto als vervangend vervoer in te zetten. “Daardoor kunnen wij de prijzen laag houden. De behoefte is ook minder omdat de meeste schades snel hersteld kunnen worden. Daarvan profiteert ook het milieu”, aldus Spenkelink.

Meer dan de helft van de ondervraagde autobezitters liep in de afgelopen twee jaar een krasje of een parkeerdeukje aan hun auto op. Ongeveer 60% van die groep bezit een auto ouder dan 5 jaar. Eén op de drie schaderijders weet niet hoe hoog het eigen risico van hun autoverzekering is. Bij de totale groep is dat percentage bijna 40 procent. Ruim de helft van de ondervraagden zegt in het geval dat er een kleine schade ontstaat, eerst contact op te nemen met hun garage of dealer.